2023年10月1日からインボイス制度が導入されます。

「消費税に関わる制度らしいけど何がどう変わるの?」「自分に影響はあるの?」と心配されている方が多いと思います。

今回は、そんな方々に向けて、インボイス制度の基本情報を解説していきます。

特に、個人事業主やフリーランスの方は大きな影響があると予想されます。しっかりと内容を把握しておきましょう。

インボイス制度とは

インボイス制度とは、一言でいえば「適格請求書」というものがないと消費税の「仕入税額控除」が受けられなくなる制度です。

毎年、確定申告をされている個人事業主の方は、「仕入税額控除が受けられなくなる」と聞くと事の重大さが分かると思います。

簡単言えば、ご自身の事業で仕入れにかかっている費用の10%分収入が減るというとこです。

インボイス制度の基本情報を簡単にまとめるとこのようになります。

| インボイス制度とは | 仕入税額控除に条件が付く |

|---|---|

| 適用日 | 2023年10月1日 |

| 主な影響(課税事業者) |

・税務処理の煩雑化 ・納税額の増加 |

| 主な影響(免税事業者) |

・取引および利益の減少 ・税務処理の発生 |

詳しく見ていくために、まずは消費税の制度から整理していきます。

消費税とは

消費税は、商品・製品の販売やサービスの提供などの取引に対して広く公平に課税される税です。

(引用:消費税のしくみ | 国税庁)

私たちの日常の買い物にも消費税はかかっていますが、私たちが実際に税務署に納税をすることはありません。

これは、販売者が売り上げから税金を納めているためです。このように納税義務者と実質負担者が異なる税を「間接税」といいます。

消費税は私たち個人だけではなく、事業者にも納税の義務があります。これによって事業者は、二重三重に税が累積する場合があります。

仕入税額控除とは

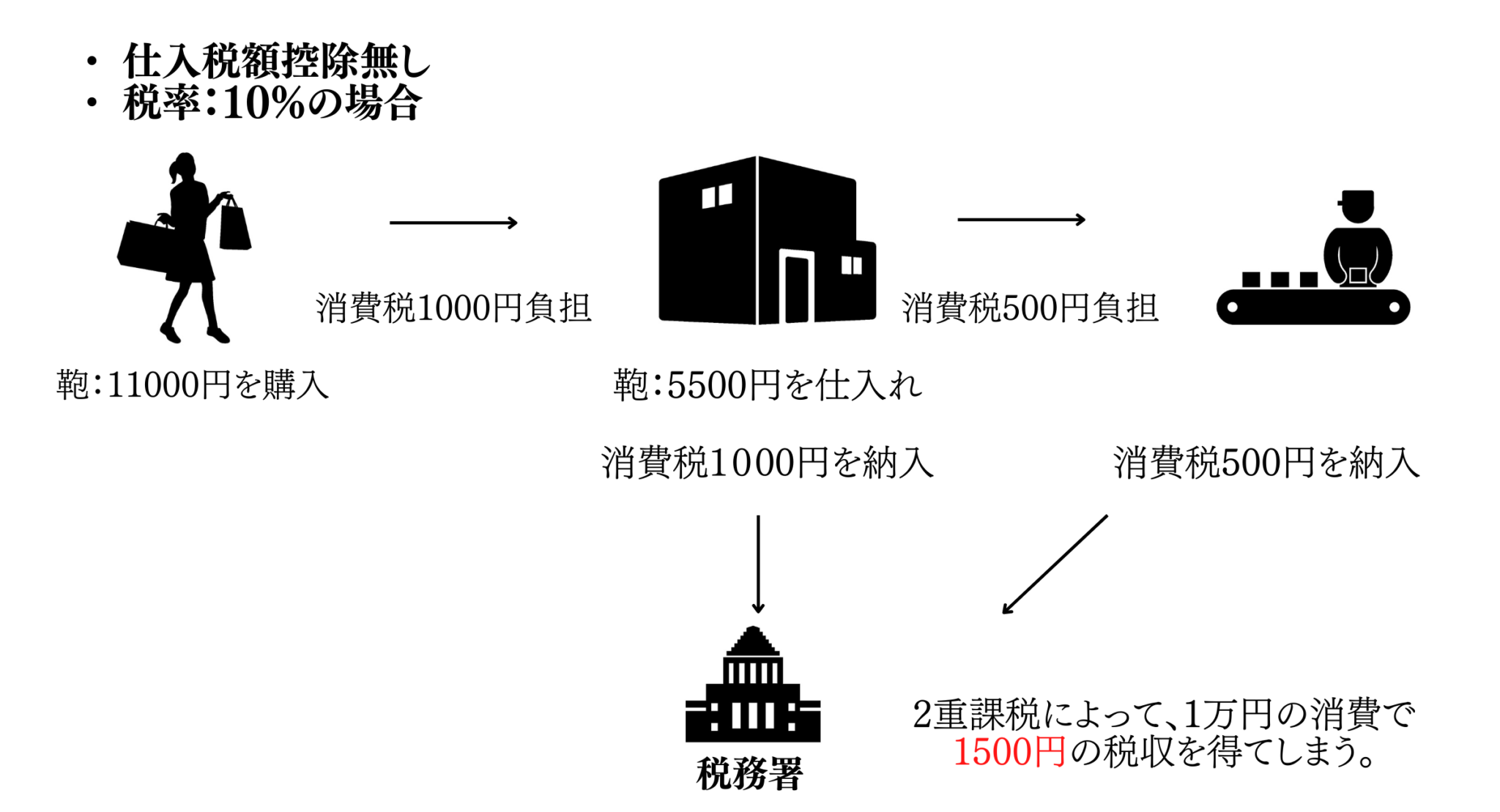

例えば、消費税が10%ならば10000円の商品が消費された際、国に納められる税金は1000円が正しい値です。

実際に、デパートで10000円の鞄を買う場合のことを考えてみます。

10000円の鞄には10%の消費税がかかるため、消費者は11000円支払います。そして、デパートは11000円の売り上げの中から、消費税の1000円を納入します。

ここだけを見れば問題はありませんが、デパートがメーカーから鞄を仕入れる際に5500円(5000円+消費税500円)支払っていたとします。

この場合、仕入れ時の消費税500円はメーカが納税しますので、10000円の鞄に1500円(1000円+500円)の消費税が支払われています。

メーカーが原材料の仕入れの際に支払う消費税も考えていくと、消費税が二重三重と過剰に支払われてしまいます。

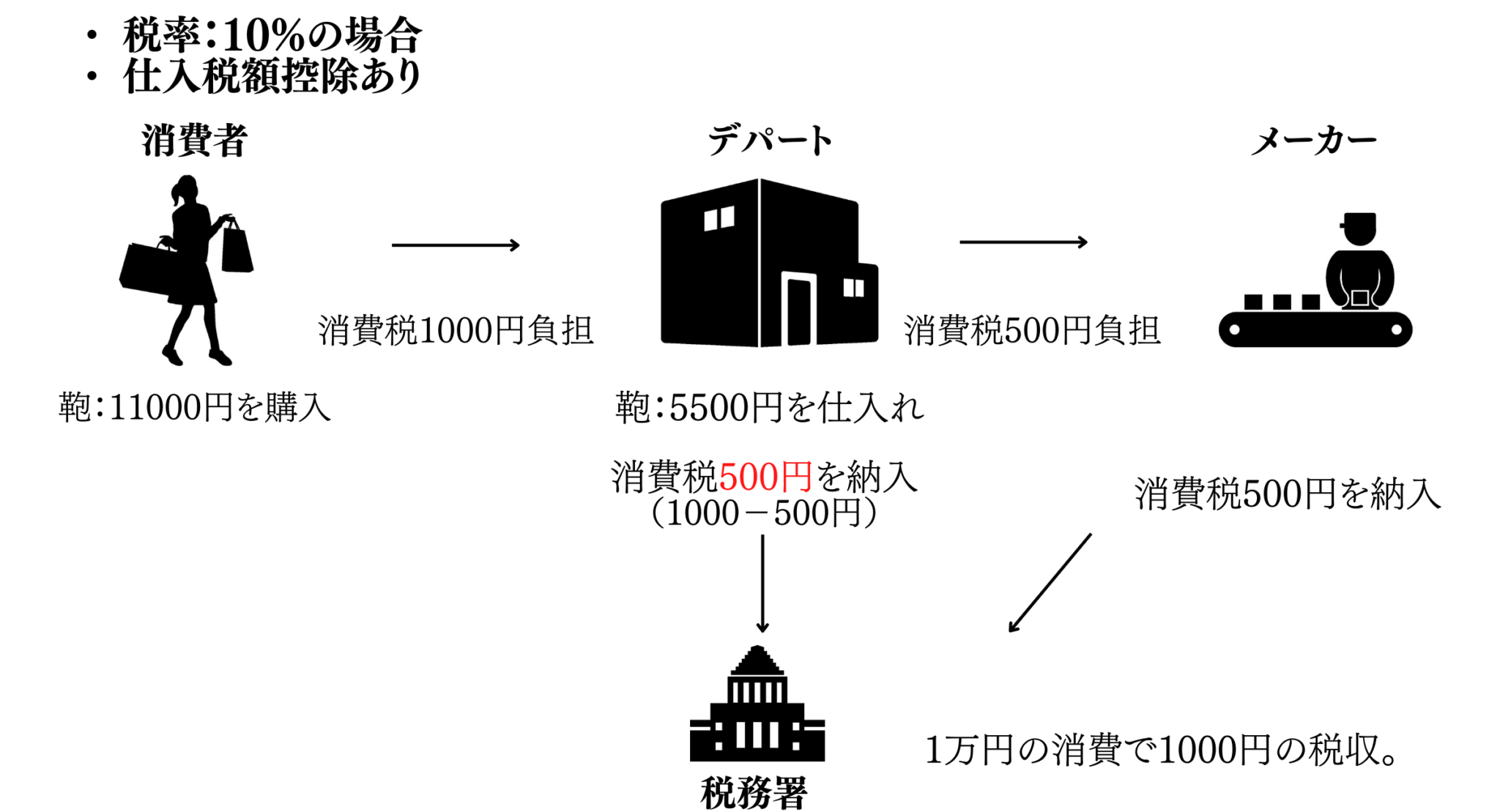

このような事態を避けるために、納税者は「売り上げにかかる税額」から「仕入れにかかる税額」を控除し、その差額を納付することになります。

今回のケースで言えば、デパートは「1000円(売り上げにかかる税額)-500円(仕入れにかかる税額)=500円」を支払うことになります。

これが仕入税額控除です。

これまでは、確定申告をおこなえば無条件で仕入税額控除を受けることができました。

しかし、初めにお伝えした通りインボイス制度導入後は、適格請求書がないと仕入税額控除を受けることができなくなります。

もし、なにも知らずに制度導入後に今まで通りに確定申告をすると本来の税率より消費税を多く納めることになります。

インボイス制度の影響

ここまでの説明を聞くとほとんどの方は、「適格請求書を用意すればいいのでは?」と思うでしょうが、ことはそう簡単ではありません。

適格請求書というのは、「適格請求書発行事業者」にしか発行することができません。

そして、この「適格請求書発行事業者」というのは、「課税事業者(年間の課税売上1000万円超の事業者)」しかなれないのです。

そのため「課税事業者(年間の課税売上1000万円超の事業者)」と「免税事業者(年間の課税売上1000万円未満の事業者)」で影響が変わってきます。

課税事業者(年間の課税売上1000万円以上)の影響

まず、課税事業者に関しては、適格請求書発行事業者として登録することで、本来の税率より消費税を多く納めるという心配はありません。

しかし、インボイス制度の導入によって2つの問題が発生します。

経理処理の煩雑化

1つは、経理処理の煩雑化です。

適格請求書を発行する際の記入内容が、従来の請求書よりも詳細なものになるのです。

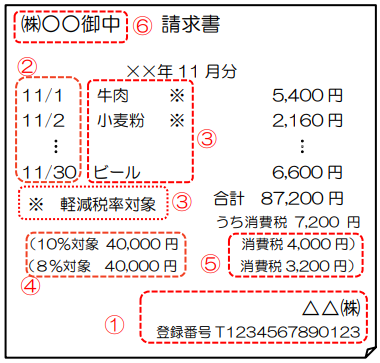

具体的ば記入内容は以下の通りです。(赤字はインボイス制度で記載が必要になった項目)

(引用:国税庁リーフレット)

1.的確請求書発行事業者の氏名又は名称及び登録番号

2.取引年月日

3.取引内容(軽減税率である旨)

4.税率ごとに区分して合計した対価の額及び適用税率

5.消費税額等

6.書類の交付を受ける事業者の氏名又は名称

また、納税額を計算する際には、適格請求書に記載された消費税額をすべて確認する必要があります。

軽減税率が適用された2019年10月以降、食品関連の仕入れがある企業では同様の作業が発生していましたが、まったく影響のない企業も多くありました。

しかし、インボイス制度適用後は、免税事業者からの仕入れには仕入税額控除を受けられませんので、免税事業者と課税事業者両方からの仕入れがある場合は、それぞれ分けて計算する必要があります。

フリーランスやベンチャー企業などは免税事業者である場合も少なくありませんので、多くの企業が影響を受けることになります。

納税額の増加

2つ目の問題は、納税額の増加です。

前項で少しだけ触れましたが、免税事業者からの仕入れには仕入税額控除を受けられません。

そのため、インボイス制度適用後は免税事業者との取引を行った分だけ、納税額が増えることになります。

これは、次項で説明する免税事業者への影響にもつながります。

免税事業者(年間の課税売上1000万円未満)の影響

免税事業者はほとんどの場合、収入の減少は避けられません。

取引・収入の減少

最大の懸念は取引または収入が減少することです。

その原因は、取引相手の納税額が増えることにあります。

先述の通り、免税事業者との取引では仕入税額控除を受けられませんので、課税事業者との取引に比べて消費税の分だけ割高になります。

そのため、インボイス制度適用後は同額同質の製品・サービスであれば、多くの企業が課税事業者に依頼することになるでしょう。

取引数の減少を避けるためには、値下げを提案して、課税事業者との価格面での差をなくすなどの工夫が必要になります。

届け出をして課税事業者になる

値下げをするという方法の他に「消費税課税事業者選択届出書」を提出し課税事業者になるという選択肢もあります。

課税事業者であれば、適格請求書発行事業者として登録することができるので、適格請求書の発行も可能です。(インボイス制度が適用される免税事業者の方が2023年10月1日から課税事業者となるためには、2023年3月31日までに「適格請求書発行事業者」の登録申請が必要)

これによって、消費税による価格面の不利は解消することができます。

しかしこの方法は、消費税を自分で負担する形ですので、収入としては消費税分値下げをするのとあまり変わりがありません。(自身も仕入れを行っている場合は、納税時に自分も仕入額控除を受けられるというメリットはある)

また、今後事業規模を拡大し、課税売上を1000万円以上にする見込みならば、将来的に直面する問題なのですが、課税事業者になれば消費税の申告と納税、それに伴う経理作業の手間がかかってきます。

フリーランスなど、個人で取引をしている場合、こうしたもろもろの手続きはかなりの負担になるでしょう。

どちらの方法でも収入の減少は避けられません。

自身の仕入れ額や今後の事業の成長を加味して、課税事業者になるか、免税事業者のまま値下げを行うかを決めましょう。

導入後も猶予がある?

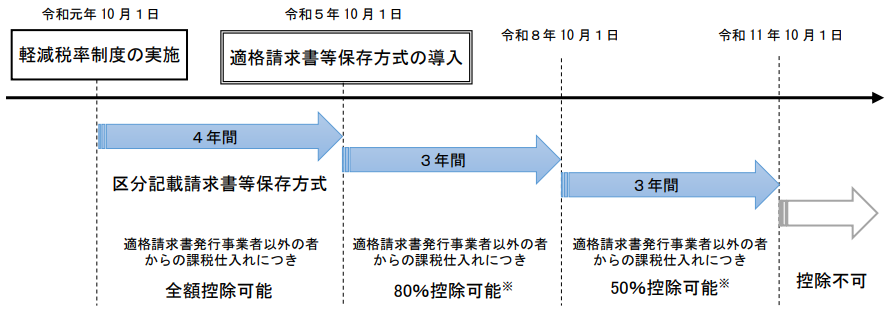

インボイス制度導入後すぐに、仕入額控除が受けられなくなっては、仕入を行う企業の負担が大きいため、制度導入後6年間は、適格請求書発行事業者以外からの仕入れでも、一定割合の控除を受けられる経過措置が設けられています。

(画像引用:令和3年改正消費税経理通達関係Q&A | 国税庁)

具体的には制度導入から3年間は80%、その後の3年間は50%の控除が受けられます。

ただしこの制度は、仕入れを行う側への救済措置です。

経過措置を受けるには、請求書とともにの経過措置の適用を受ける旨を記載した帳簿の保存が必要です。

仕入れを行う企業にとっては事務処理の負担がさらに増えることになりますので、積極的に適格請求書発行事業者以外との取引を行いたいとなることはないでしょう。

免税事業者は、適格請求書発行事業との差が小さいこの期間のうちに、価格変更や課税事業者としての登録、またはサービス内容の差別化などの対策を行わなければなりません。

まとめ

インボイス制度は、正しく理解していなければ納税額に大きな影響が出てしまいます。

適格請求書発行事業者以外からの仕入は仕入税額控除から外れるため、取引先の再選定を行う必要がある企業も少なくないでしょう。

また、適格請求書発行事業者以外の事業者は、消費税におけるこれまでの国からの優遇が段階的に廃止されるため、消費税分の価格的不利を背負うことになります。

取引を継続するためには、今後の方針から検討し、なんらかの対応が必要です。

5秒で完了!転職サイト診断